¿Qué ha pasado esta semana?

Semana clave ha sido la recién pasada en términos de definiciones sobre el futuro de la política monetaria, con diversas cifras económicas e importantes reportes corporativos en Estados Unidos. Adicionalmente el mercado ha mantenido la fuerte volatilidad que viéramos ya desde las últimas dos semanas, en respuesta a (1) la evolución de los resultados corporativos que se han ido sucediendo con el correr de los días en Estados Unidos; y (2) el tenor de las cifras económicas dadas a conocer en la economía estadounidense. A nuestro juicio, lo anterior se enmarca en un ambiente en el cual la debilidad de algunas cifras ya es percibida por una parte del mercado como un indicio de que la economía podría estar desacelerándose algo más rápido de lo deseado, acarreando temores en torno a que la Reserva Federal quizás pudiera estar demorándose más de lo recomendable en recortar las tasas. No obstante lo anterior, en nuestro escenario base, el “softlanding” o aterrizaje suave de la economía estadounidense sigue teniendo la mayor probabilidad de ocurrencia.

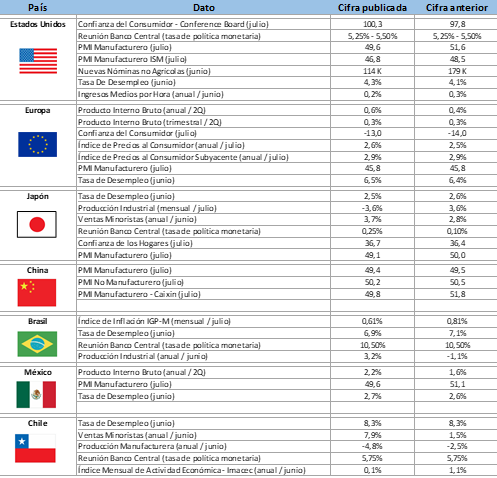

Comenzando por la actividad de los bancos centrales, el día miércoles celebraron reunión de política monetaria tanto el Banco Central de Chile como la Reserva Federal de Estados Unidos. Respecto del ente rector de nuestro país, el Consejo determinó la mantención de la TPM en su actual nivel de 5,75%. El mercado se encontraba algo dividido previo a la reunión, con cerca de un 60% de probabilidad que se asignaba a una mantención y un 40% hacía la alternativa de un recorte. En un comunicado que no mostró grandes sorpresas, destaca la mantención de la frase que destaca el hecho de que el grueso de los recortes ya se ha producido en la primera mitad de este año, agregando que “prevé que la TPM seguirá reduciéndose durante el horizonte de política monetaria, a un ritmo que tomará en cuenta la evolución del escenario macroeconómico y sus implicancias para la trayectoria de la inflación”.

Respecto de la reunión de la Reserva Federal estadounidense, y tal como estuviera bastante descontado por el mercado, el ente rector mantuvo la tasa de política monetaria, trasladando de este modo la expectación hacia el comunicado y el tono de las declaraciones que Jerome Powell entregara posteriormente. Como antecedente de la reunión, valga decir que en los días previos el mercado había estado afianzando sus expectativas respecto de un inicio de un ciclo de recortes en la TPM a contar de su próxima reunión en el mes de septiembre, las cuales ya tenían absolutamente descartada una mantención.

En relación con el comunicado de la reunión de la Reserva Federal, si bien no hay señales concretas respecto de un potencial recorte en septiembre, se puede observar una serie de detalles que apuntan hacia una Fed menos contractiva. Destaca por ejemplo el que se hable de que el crecimiento del empleo se ha moderado en comparación con el adjetivo de “fuerte” que se utilizaba anteriormente. También asoma como interesante al cambio desde: “el Comité se encuentra altamente atento a los riesgos inflacionarios” de la declaración de junio, hasta: “el Comité está atento a los riesgos de las dos partes de su mandato dual”. Recordando que la Reserva Federal tiene una meta dual, en el sentido de no solamente tener que velar por la estabilidad de precios con un objetivo de 2% en inflación, sino que también de favorecer el pleno empleo, el cambio anterior refleja justamente que la Fed ya está pendiente de ambos mandatos, sin privilegiar uno respecto de otro, lo que podría apuntar a que una desaceleración del mercado laboral justificaría una acción al respecto, como podría ser un recorte de tasas de interés. En este sentido el set de cifras referentes al mercado laboral, que mostraron una creación de empleo bastante más débil de lo anticipado fueron muy relevantes.

Continuando con la reunión de la Reserva Federal, si en el comunicado se apreciaron ciertos signos indicativos de una Fed menos agresiva para la política monetaria, en la posterior conferencia de prensa, Powell iría un poco más allá. Es así como el presidente de la Reserva Federal señalaría que un recorte de tasas podría estar sobre la mesa para la reunión de septiembre, aunque lo anterior estaría sujeto a que las condiciones de la economía en términos de actividad, inflación y empleo sean las adecuadas.

Teniendo lo anterior en consideración, y sumados los temores de parte del mercado respecto de que la Fed podría estar llegando tarde a recortar las tasas de interés para prevenir una desaceleración más fuerte (los que se vieron incrementados luego del informe del mercado laboral más débil de lo estimado), las expectativas para las tasas de interés se volvieron aún más bajistas. Es así como al cierre de la semana pasada, el mercado ya descontaba como su escenario base, con casi un 70% de probabilidad, que el Banco Central de Estados Unidos recorte las tasas de interés en septiembre en 50 puntos básicos, a lo que seguiría un descenso equivalente o de incluso 75 puntos básicos en noviembre. Las expectativas están bastante volátiles, y probablemente en los próximos días sigan respondiendo a las cifras que vayan conociéndose.

Volviendo a nuestro país, en Chile fue publicado el Índice Mensual de Actividad Económica, IMACEC, correspondiente al mes de junio, el cual estuvo bastante por debajo de las expectativas, toda vez que la cifra real ascendió a un incremento del 0,1% mientras que las esperada promediaba un 1,5%. No obstante lo anterior, al revisar la cifra desestacionalizada estuvo ligeramente por encima de lo proyectado, evidenciando la existencia de un factor transitorio que estaría afectando la lectura, el cual podría corresponder al adelantamiento de las vacaciones escolares que tuviésemos este año.

En otro ámbito, parte importante de la atención de los inversionistas estuvo centrada en los reportes corporativos de resultados trimestrales en Estados Unidos, con cuatro de las conocidas popularmente como “siete magníficas” dando sus anuncios. Los resultados fueron mixtos. Mientras Microsoft estuvo prácticamente en línea con las expectativas, Meta Platforms superó por un margen amplio las proyecciones. En cuanto a Amazon, si bien la utilidad por acción batió largamente las expectativas, las acciones reaccionaron muy negativamente producto de unas estimaciones de cara al tercer trimestre que no lograron convencer a los inversionistas. Por su parte, los resultados de Apple estuvieron ligeramente por sobre las expectativas. Siguiendo con el análisis de la temporada de resultadas, con 1.500 compañías que yan reportado en esta temporada, se tiene un crecimiento en ventas del 4,5% y un aumento en utilidades del 8,9%. Respecto de las proyecciones previas del mercado, en las ventas hay una sorpresa positiva de un 0,9%, llegando hasta un 4,4% al analizar las utilidades.

Para esta semana se esperan cifras de actividad en varias partes del mundo, destacando indicadores PMI e ISM en Estados Unidos. Por otra parte, en Chile, tendremos el día jueves la publicación del Índice de Precios al Consumidor correspondiente al mes de julio.

Calendario Económico (Semana del 29 de Julio al 04 de Agosto de 2024)