¿Qué ha pasado esta semana?

La volatilidad que comenzáramos a observar en los mercados bursátiles y que destacáramos en nuestro observatorio anterior, se extendió durante la semana pasada. Prueba de lo anterior es que el índice VIX de la bolsa estadounidense, el que muestra si el mercado se encuentra más confiado para tomar riesgos al ir a la baja, o por el contrario, algo más cauto frente a la situación imperante si es que se presenta al alza, y este ha registrado avances en los últimos días, cerrando la semana por debajo de 17 puntos y luego de que a principios de mes se encontrara en una zona más cercana a los 12 puntos.

Esta mayor volatilidad ha tenido dentro de sus principales causantes al sector tecnológico en Estados Unidos, el cual se vio particularmente afectado por los reportes corporativos de algunas compañías que no lograron satisfacer por completo a los inversionistas. Dentro de estos últimos destaca el reporte de resultados de Tesla, los cuales a pesar de registrar unos ingresos por encima de las expectativas, no lograron hacer lo mismo a nivel de utilidades. Es así como de acuerdo al reporte, los ingresos de Tesla llegaron hasta los US$25.500 millones, cifra que se encuentra por encima de los US$24.600 millones proyectados por los analistas, sin embargo, las utilidades informadas alcanzaron los US$0,52 por acción, lo que estuvo bastante por debajo de los US$0,60 proyectados por la media de los analistas. Luego del reporte, las acciones de Tesla se desplomaron el día miércoles en Bolsa más de un 10%, arrastrando a los índices bursátiles consigo.

No obstante lo anterior, si bien los resultados de Tesla se han llevado bastantes titulares, no representan necesariamente la tónica a la hora de evaluar la temporada de reportes en su conjunto. Es así como, con 695 compañías que yan reportado en esta temporada, se tiene un crecimiento en ventas del 3,7% y un aumento en utilidades del 5,8%. Respecto de las proyecciones previas del mercado, en las ventas hay una sorpresa positiva de un 1,1%, llegando hasta un 4,9% al analizar las utilidades. En el detalle del sector tecnológico, ya han reportado 44 compañías, con un avance del 2,6% en ventas y del 20,2% en utilidades, y respecto de las expectativas, las ventas reales han estado un 0,7% por encima de las expectativas, cifra que se eleva hasta un 4,7% al analizar la última línea.

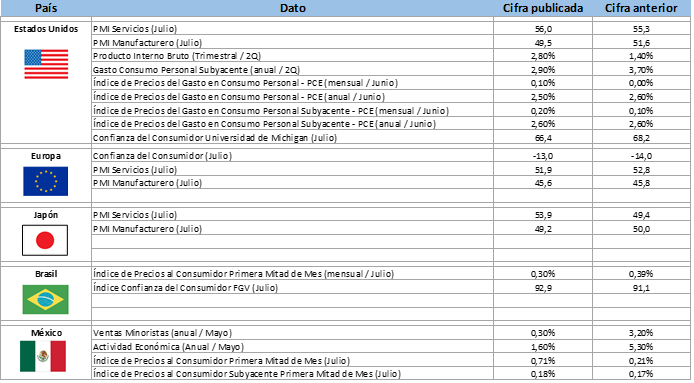

En lo que a noticias económicas se refiere, Estados Unidos fue el centro de atención tanto con cifras de crecimiento económico como de inflación. En primer lugar, fue publicada una primera estimación para el crecimiento del Producto Interno Bruto del segundo trimestre, el cual estuvo por encima de las expectativas. Es así como, según lo informado por la oficina de análisis económico, el PIB estadounidense registró un incremento del 2,8% entre abril y junio de este año, cifra que se ubica por encima no solo del 1,4% del primer trimestre, sino que también de las expectativas que apuntaban a un incremento del 2,0%.

A nivel de política monetaria, las expectativas para la tasa en Estados Unidos se encontraban al cierre del viernes de la semana pasada incrementando la probabilidad de un escenario de tres recortes de tasas, uno en septiembre, otro en noviembre y otro en diciembre. Para la reunión de septiembre incluso, ha ganado algo de probabilidad la opción de un recorte más agresivo de 50 puntos, aunque el de 25 puntos sigue siendo largamente el escenario base, mientras que la alternativa de una mantención está descartada.

Continuando con Estados Unidos, el día viernes fueron dadas a conocer las cifras del Índice de Precios del Gasto en Consumo Personal (PCE), la medida favorita de la FED para analizar la evolución de la inflación. De acuerdo a lo reportado, el índice PCE del mes de junio excluyendo elementos más volátiles subió un 0,2%, dejando el acumulado a 12 meses en niveles del 2,6%, lo cual estuvo dentro de las expectativas. Adicionalmente, también fue revelado que el gasto personal en el mismo mes de junio muestra un incremento del 0,3%, tal como se esperaba, lo cual si bien muestra cierta ralentización respecto de lecturas anteriores, no mostraría un enfriamiento tan fuerte como para alentar temores de una desaceleración más fuerte que pudiese poner en riesgo el escenario base de un softlanding.

La próxima semana vendrá bastante cargada de cifras y eventos económicos, destacando la Reunión de Política Monetaria tanto del Banco Central de Chile como de la Reserva Federal de Estados Unidos. Para el caso de la reunión en nuestro país, el mercado se encuentra bastante dividido respecto de un recorte o una mantención, con una ligera ventaja para que las tasas se mantengan sin cambios. Respecto de Estados Unidos, existe un amplio consenso de que la Reserva Federal mantendría las tasas inalteradas en su actual nivel en un rango entre 5,25% y 5,50%.

No obstante, donde sí existe expectación es respecto al comunicado que entregará Jerome Powell, el presidente del organismo, en la conferencia de prensa posterior a la publicación del anuncio de tasas. Dado que el mercado tiene bastante internalizada la posibilidad de un recorte de tasas de interés en la reunión del mes de septiembre, se estará muy atento en torno a alguna señal que puedan dar las autoridades que apoyen esta posibilidad.

Adicionalmente, en nuestro país tendremos las cifras sectoriales y el Índice Mensual de Actividad Económica correspondiente al mes de junio. En Estados Unidos, por su parte, entre otras cifras, al finalizar la semana tendremos un nuevo reporte del set de cifras referentes al mercado laboral estadounidense, las que pueden resultar claves para el futuro de la política monetaria de la principal economía del mundo.

Calendario Económico (Semana del 22 al 28 de Julio del 2024)